Содержание

Договор аренды недвижимости и его форма

Нужно ли заключать договор аренды недвижимости в письменной форме? Требуется ли нотариальное оформление и регистрация этого договора? Или достаточно устной договоренности сторон?

Наем или аренда?

Эти понятия равнозначны. В нормативных актах чаще всего используется первое, а на практике второе. Использовать можно и то и другое. Ошибки не будет.

Также и стороны возникающих отношений могут именоваться: арендодатель и арендатор либо наймодатель и наниматель.

И наем, и аренда означают передачу имущества за плату во временное владение и пользование.

Кто и кому может сдавать недвижимость в аренду?

Сдавать имущество внаем может только его собственник. Наймодателями могут быть также лица, уполномоченные собственником сдавать имущество внаем (статья 543 Гражданского кодекса Республики Казахстан (Особенная часть)). Это означает, что если жилище не принадлежит вам на праве собственности то сдавать его в аренду вы можете только при наличии доверенности от собственника. Поскольку сдача имущества в наем является способом распоряжения имуществом, такая доверенность должна быть нотариально удостоверена. Если собственников несколько, то и доверенность должна быть от имени каждого. В доверенности должно быть четко оговорено полномочие на сдачу недвижимости внаем. Если нет полномочий на сдачу в аренду, то нет и полномочий на получение арендной платы, выселение и прочее. Это условие не всегда соблюдают даже опытные агентства по недвижимости, сдающие квартиры своих клиентов.

Поскольку сдача имущества в наем является способом распоряжения имуществом, такая доверенность должна быть нотариально удостоверена. Если собственников несколько, то и доверенность должна быть от имени каждого. В доверенности должно быть четко оговорено полномочие на сдачу недвижимости внаем. Если нет полномочий на сдачу в аренду, то нет и полномочий на получение арендной платы, выселение и прочее. Это условие не всегда соблюдают даже опытные агентства по недвижимости, сдающие квартиры своих клиентов.

Выбор лиц, которым сдается внаем жилая недвижимость, производится собственником (статья 23 Закона Республики Казахстан «О жилищных отношениях»). Такое же правило действует и в отношении нежилой недвижимости. Нанимателями могут быть и граждане, и организации.

Но вопрос выбора нанимателя — не только юридический. Как узнать будет ли человек платить исправно, будет ли он соблюдать правила проживания или создавать лишний шум? А может быть он просто окажется аферистом и продаст недвижимость без вашего ведома? В данном случае может помочь не только знание законов, но и элементарная осмотрительность. Ответственность за выбор арендатора вы несете сами. Риск всегда есть, но его нужно попытаться свести к минимуму.

Ответственность за выбор арендатора вы несете сами. Риск всегда есть, но его нужно попытаться свести к минимуму.

Форма договора аренды (найма) недвижимости

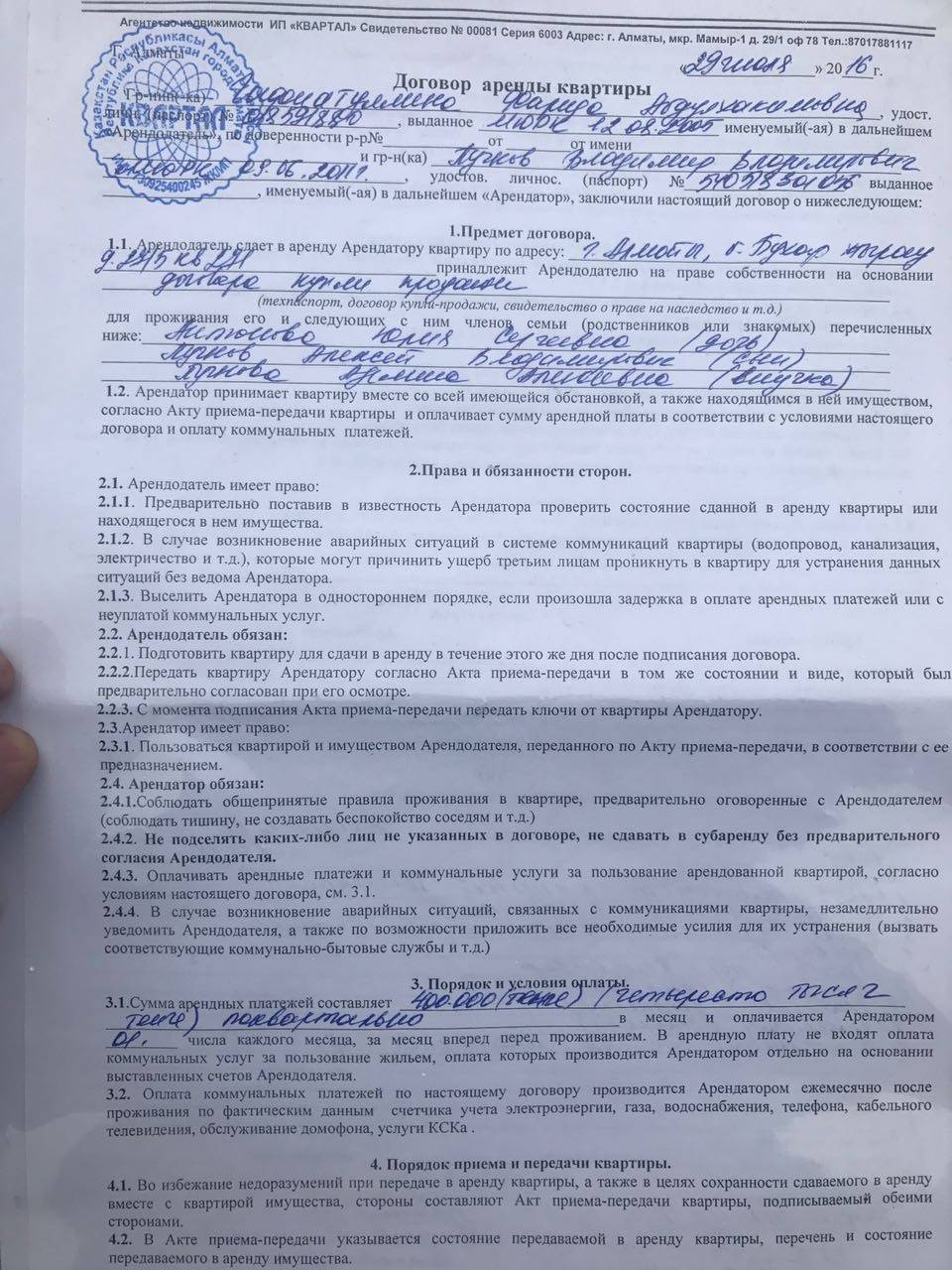

Договор аренды недвижимости необходимо всегда заключать в простой письменной форме. Нотариальное удостоверение для такого договора не требуется и осуществляется по желанию сторон. Вполне достаточно составленного и подписанного сторонами документа, содержащего все необходимые условия.

Если договор аренды заключается на срок свыше одного года, он требует регистрации в органе юстиции по месту нахождения недвижимости. Если сделка не оформлена нотариально, то перед регистрацией необходимо пройти процедуру проверки подлинности подписи сторон в регистрирующем органе.

Для регистрации договора обе стороны договора должны явиться в Центр обслуживания населения (ЦОН) с правоустанавливающими документами на недвижимость и договором аренды и сдать его на регистрацию. В случае несоблюдения требования о регистрации такой договор считается недействительным.

Часто требование о регистрации договора обходят путем заключения договора на срок менее одного года, а потом при необходимости перезаключают его на новый срок. Экономия средств и времени на оформлении оправдана не всегда. Во-первых, при регистрации проверяется юридическая правильность сделки, во-вторых вы получаете зарегистрированное подтверждение своих прав.

Почему не стоит оформлять аренду недвижимости в устной форме?

В отношении договора аренды на срок более одного года, а также если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, законом установлена обязательная письменная форма (статья 544 Гражданского кодекса). Эта же статья допускает заключение договора имущественного найма между гражданами на срок до одного года в устной форме. Однако этого лучше не делать по следующим причинам.

Для арендодателя:

- Отсутствие письменной договоренности о сроке аренды может затруднить выселение арендаторов по истечению срока.

- Если размер арендной платы и сроки ее уплаты не зафиксированы письменно, это может послужить причиной неоплаты и споров о размере задолженности.

Для арендатора:

- Без оговоренного письменного срока аренды, арендатор рискует быть преждевременно выселенным.

- Не оговорив четко размер арендной платы, арендатор может получить требование о ее повышении.

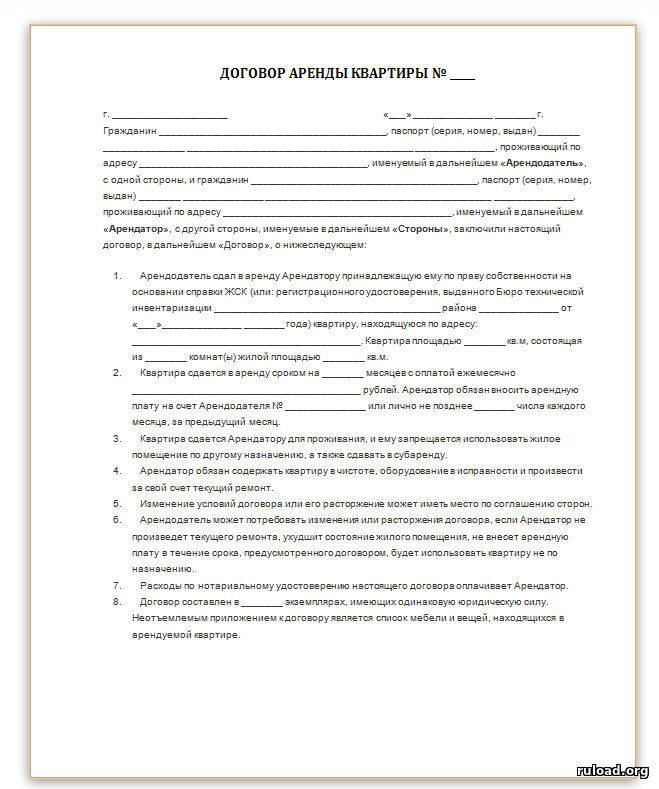

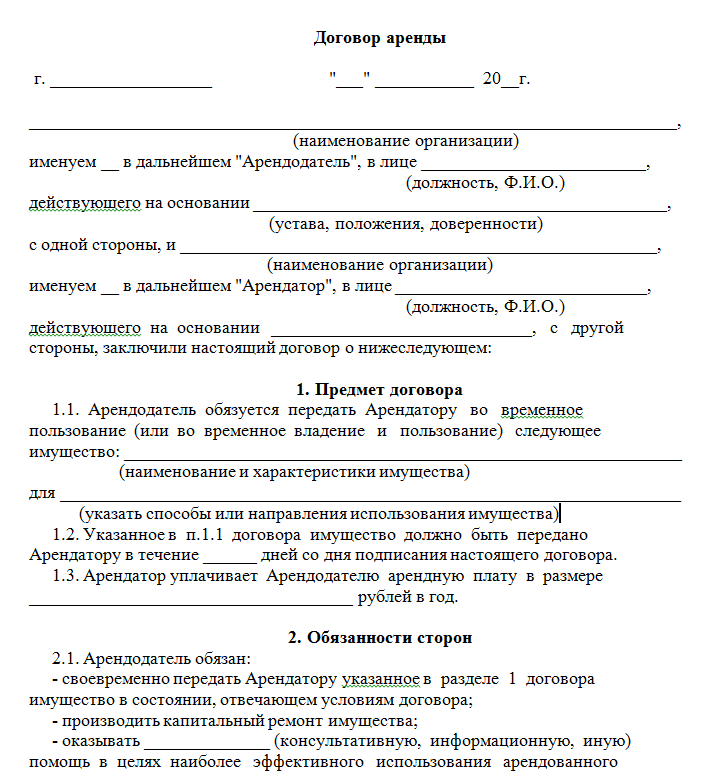

Договор аренды нежилого помещения

Главная \ Образцы документов \ Аренда \ Аренда зданий и помещений \ Договор аренды нежилого помещения

г. __________ «__» _________г.

ТОО «________________», в лице _________________, действующего на основании _______________, именуемое далее «Арендатор», с одной стороны, и

ТОО «_______________», в лице _________________, действующего на основании _______________, именуемое далее «Арендодатель», с другой стороны,

совместно именуемые «Стороны», а каждый в отдельности «Сторона», заключили настоящий договор аренды (далее – «Договор) о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

ПРЕДМЕТ ДОГОВОРА

1.1. Арендодатель передает, а Арендатор принимает за определенную Договором плату во временное владение и пользование нежилое помещение площадью _______ (_________) кв. м., именуемое далее «Объект», расположенное по адресу:______________________.

1.2. Объект принадлежит Арендодателю на праве частной собственности на основании _______________________.

1.3. Объект будет использоваться Арендатором для размещения офиса.

2. СРОК АРЕНДЫ, АРЕНДНАЯ ПЛАТА И ПОРЯДОК РАСЧЕТОВ

2.1. Срок действия Договора составляет с ________ по _____________.

2.2. Срок Договора, предусмотренный в п. 2.1. Договора может быть изменен только по взаимному соглашению Сторон.

2.3. Арендатор вносит арендную плату ежемесячно путем перечисления денег на банковский счет или внесения в кассу Арендодателя по предъявленному Арендодателем счету на оплату.

2.4. Размер арендной платы составляет ____________ (_______________) тенге в месяц, с учетом НДС.

2.5. Размер арендой платы включает в себя __________________________________.

2.6. Арендатор выплачивает Арендодателю стоимость услуг телефонной связи. К счету за телефонные переговоры прикладываются распечатки по междугородним и международным переговорам. Оплату за услуги связи Арендатор производит в течение ____ (_____) дней с момента получения от Арендодателя счета на оплату.

2.7. Арендодатель самостоятельно сдает отчетность за экологию и загрязнение окружающей среды.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Арендодатель обязуется:

3.1.1. Предоставить Арендатору Объект, не обремененный правами третьих лиц.

3.1.2. Предоставить Арендатору в пользование один городской телефонный номер ________________.

3.1.3. Обеспечить поставку на Объект следующих коммунальных услуг: ______________________.

3.1.4. Выступать в качестве единственного плательщика коммунальных услуг.

3.1.5. Производить капитальный ремонт, самостоятельно оплачивать налоги на имущество.

3.1.6. В случае аварии, произошедшей не по вине Арендатора, немедленно принимать все необходимые меры по устранению ее последствий.

3.2. Арендодатель имеет право осуществлять проверку порядка использования Арендатором арендуемого Объекта в соответствии с условиями настоящего Договора.

3.3. Арендодатель обязан в письменной форме известить Арендатора в случае планируемой передачи права собственности на арендуемый Объект не позднее, чем за 1 (один) месяц.

3.4. Арендатор обязуется:

3.4.1. Использовать Объект по назначению, указанному в п. 1.3. Договора.

3.4.2. Соблюдать на Объекте требования санитарно-эпидемиологической службы, государственной противопожарной службы и иных отраслевых правил и норм, установленных для помещений, установить на Объекте пожарную сигнализацию.

3.4.3. Обеспечить Арендодателю беспрепятственный доступ в период работы и в присутствии Арендатора на Объект для осмотра, проверки соблюдений условий настоящего Договора.

3.4.4. Обеспечить представителям Арендодателя, эксплуатационных и надзорных органов доступ на Объект для проведения работ, связанных с эксплуатацией здания, или ликвидации последствий происшедшей аварии.

3.4.5. Незамедлительно информировать Арендодателя о любом ущербе, причиненном Объекту.

3.4.6. В случае аварий, повреждений на Объекте инженерного оборудования и самого Объекта, произошедших по вине Арендатора, устранять их последствия за собственный счет в течение срока, согласованного с Арендодателем.

3.4.7. Производить оплату стоимости аренды, коммунальных услуг и других расходов в размерах и сроки, предусмотренные настоящим Договором.

3.4.8. В случае досрочного прекращения действия настоящего Договора по основаниям, предусмотренным п. 4.2. настоящего Договора, освободить Объект и передать его Арендодателю.

3.4.9. По окончании срока действия настоящего Договора освободить Объект и передать его Арендодателю в сроки, согласованные Сторонами.

3. 4.10. При передаче Объекта Арендатор обязан передать Объект Арендодателю в исправном, пригодном к дальнейшей эксплуатации техническом состоянии.

4.10. При передаче Объекта Арендатор обязан передать Объект Арендодателю в исправном, пригодном к дальнейшей эксплуатации техническом состоянии.

4. ДОСРОЧНОЕ РАСТОРЖЕНИЕ ДОГОВОРА

4.1. Действие настоящего Договора может быть прекращено досрочно по взаимному соглашению Сторон.

4.2. По требованию Арендодателя, если Стороны не придут к иному решению, настоящий Договор считается досрочно прекратившим действие в одностороннем порядке на дату, указанную в уведомлении, но не ранее одного месяца с момента отправления данного уведомления о прекращении Договора, при просрочке Арендатором более, чем на 30 (тридцать) банковских дней сроков оплаты счетов по арендной плате, коммунальным и иным платежам, установленным в разделе 2 настоящего Договора.

4.3. Арендатор имеет преимущественное право на пролонгацию Договора при условии надлежащего исполнения своих обязанностей.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. За невыполнение или ненадлежащее выполнение условий настоящего Договора, Стороны несут ответственность согласно действующему законодательству Республики Казахстан.

За невыполнение или ненадлежащее выполнение условий настоящего Договора, Стороны несут ответственность согласно действующему законодательству Республики Казахстан.

5.2. В случае просрочки уплаты арендной платы Арендатор выплачивает Арендодателю пеню в размере _____% от суммы арендной платы за месяц, за каждый день просрочки.

6. ПРОЧИЕ УСЛОВИЯ

6.1. Вопросы, не урегулированные настоящим Договором, разрешаются в порядке, установленном законодательством Республики Казахстан.

6.2. Все споры, которые могут возникнуть из настоящего Договора, подлежат урегулированию путем проведения мирных переговоров. В случае, если Стороны не достигнут взаимоприемлемого решения, такой спор разрешается в соответствии с законодательством Республики Казахстан.

6.3. Обо всех изменениях в платежных и почтовых реквизитах Стороны обязаны в течение 3 (трех) рабочих дней проинформировать другую Сторону любым доступным способом.

6.4. Любые изменения и дополнения к настоящему Договору действительны только в том случае, если они составлены в письменном виде и подписаны должным образом уполномоченными представителями обеих Сторон.

6.5. Уведомление, требующееся или разрешенное по настоящему Договору, составляется в письменном виде. Подписывается уполномоченным лицом Стороны и вручается под расписку уполномоченному представителю другой Стороны.

6.6. Сдача Арендатором Объекта в субаренду не допускается.

6.7. Нарушение одной из Сторон условий настоящего Договора не дает права другой Стороне предпринимать какие-либо ответные действия, также противоречащие условиям Договора.

6.8. Настоящий Договор составлен на русском языке, подписан Сторонами в двух подлинных идентичных экземплярах имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

6.9. В случае, если отдельные положения настоящего Договора теряют силу, другие положения Договора остаются действующими и сохраняют силу. Вместо неправильного либо упущенного положения действующим признается, то имеющееся в Договоре положение, которое является наиболее близким по смыслу недействующему или пропущенному.

7. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН

Арендодатель: | Арендатор: |

ТОО «________________________» __________________________________ БИН ____________________ ИИК ____________________ в _____________________ БИК____________________ __________/ _______________ | ТОО «________________________» __________________________________ БИН ____________________ ИИК ____________________ в _____________________ БИК____________________ __________ /_____________ |

скачать документ: Договор аренды нежилого помещения

Публикации

05.2020″>

05.2020″>

12.05.2020

Могут ли казахстанские предприниматели ссылаться на наступление форс-мажора в связи с эпидемией коронавируса?

Еще раз о формировании уставного капитала товарищества с ограниченной ответственностью.

Незаконость взымания банками комиссии за обслуживание займа

Прочитать все статьи

Лизинг в Казахстане: правовые аспекты развития

Лизинг в Казахстане: правовые аспекты развития

Татьяна Иссык, ? председатель Координационного совета Казахстанской лизинговой ассоциации

Максимальные темпы роста валового внутреннего продукта – основная цель экономического развития, достижение которой поможет государству решить важные социальные задачи. Однако этот рост должен сопровождаться качественными структурными изменениями, в том числе заменой устаревших основных фондов новым высокотехнологичным оборудованием. Для Казахстана, демонстрирующего высокие темпы экономического роста, лизинг должен стать одним из основных механизмов реализации этой задачи. В международном масштабе лизинг является не только важнейшим средством внедрения новых технологий, обновления и увеличения основных фондов, но и эффективным способом стимулирования бизнеса, снижения социальной напряженности, создания дополнительных рабочих мест, привлечения инвестиций и т. д. На заседании правительства 8 th августа 2002 года Президент Республики Казахстан Назарбаев подчеркнул, что особое значение приобретает лизинг как форма предпринимательской деятельности, наиболее отвечающая требованиям научно-технического прогресса, гармонично сочетающая частные и общественные интересы.

Однако этот рост должен сопровождаться качественными структурными изменениями, в том числе заменой устаревших основных фондов новым высокотехнологичным оборудованием. Для Казахстана, демонстрирующего высокие темпы экономического роста, лизинг должен стать одним из основных механизмов реализации этой задачи. В международном масштабе лизинг является не только важнейшим средством внедрения новых технологий, обновления и увеличения основных фондов, но и эффективным способом стимулирования бизнеса, снижения социальной напряженности, создания дополнительных рабочих мест, привлечения инвестиций и т. д. На заседании правительства 8 th августа 2002 года Президент Республики Казахстан Назарбаев подчеркнул, что особое значение приобретает лизинг как форма предпринимательской деятельности, наиболее отвечающая требованиям научно-технического прогресса, гармонично сочетающая частные и общественные интересы.

Историю внедрения лизинга в Казахстане можно разделить на три этапа. Первый этап характеризуется появлением предприятий и института частной собственности, которые имеют решающее значение для развития лизинга. Вторая – эпоха практического применения лизинга в отдельных отраслях экономики. Третий этап отмечен принятием ряда основных нормативно-правовых актов, таких как Гражданский кодекс Казахстана (Особенный раздел) в 1999, Закона «О финансовом лизинге» в 2000 г. и Налогового кодекса в 2001 г. В результате сегодня в Казахстане действуют семь частных лизинговых компаний; в целом лизинговый портфель по неофициальным оценкам составляет не менее $200 млн. В то же время растущий интерес к созданию новых лизинговых компаний способствует как демонополизации казахстанского рынка лизинговых услуг, так и повышению востребованности лизинга как финансового инструмента. Для этого не требуется ни большого стартового капитала, ни дополнительного обеспечения, так как приобретаемое в аренду имущество также является заложенным имуществом.

Первый этап характеризуется появлением предприятий и института частной собственности, которые имеют решающее значение для развития лизинга. Вторая – эпоха практического применения лизинга в отдельных отраслях экономики. Третий этап отмечен принятием ряда основных нормативно-правовых актов, таких как Гражданский кодекс Казахстана (Особенный раздел) в 1999, Закона «О финансовом лизинге» в 2000 г. и Налогового кодекса в 2001 г. В результате сегодня в Казахстане действуют семь частных лизинговых компаний; в целом лизинговый портфель по неофициальным оценкам составляет не менее $200 млн. В то же время растущий интерес к созданию новых лизинговых компаний способствует как демонополизации казахстанского рынка лизинговых услуг, так и повышению востребованности лизинга как финансового инструмента. Для этого не требуется ни большого стартового капитала, ни дополнительного обеспечения, так как приобретаемое в аренду имущество также является заложенным имуществом.

Тем не менее, существует ряд проблем, оказывающих негативное влияние на развитие отечественного лизинга и реализацию важных государственных программ в области импортозамещения и развития малого бизнеса.

Это вдобавок ко всем проблемам, связанным с несовершенством казахстанского законодательства о лизинге. Последний нуждается в поправках и исправлениях для того, чтобы он соответствовал положениям международного права. Также необходимо принять меры по сохранению и совершенствованию института налоговых льгот по всем видам лизинга. Для этого необходим одинаковый подход к определению понятий «финансовый лизинг» и «проценты по финансовому лизингу» как в налоговом, так и в гражданском законодательстве. Имеются явные терминологические несоответствия в отдельных нормативно-правовых актах; ряд положений, содержащихся в них, следует либо исключить, либо изменить.

В соответствии с Гражданским кодексом Республики Казахстан и международными нормами лизинг является формой договора аренды (статья 540 гласит: «к договорам аренды имущества относятся также договоры аренды»). Однако для целей налогообложения НК РК лизинг рассматривается как договор купли-продажи (в соответствии со статьей 74 «такая сделка признается приобретением основных средств арендатором. Лизингополучатель рассматривается как собственник основных средств, а арендные платежи рассматриваются как платежи по кредиту, предоставленному арендатору»), хотя у арендатора есть возможность выкупить арендуемое имущество или вернуть его арендодателю. Оснований для такого расхождения между налогообложением и гражданским законодательством нет, поскольку операции по аренде и купли-продажи облагаются НДС в равной степени и налогооблагаемая база в обоих случаях одинакова.

Лизингополучатель рассматривается как собственник основных средств, а арендные платежи рассматриваются как платежи по кредиту, предоставленному арендатору»), хотя у арендатора есть возможность выкупить арендуемое имущество или вернуть его арендодателю. Оснований для такого расхождения между налогообложением и гражданским законодательством нет, поскольку операции по аренде и купли-продажи облагаются НДС в равной степени и налогооблагаемая база в обоих случаях одинакова.

Хотя существует более 50 видов лизинга, в настоящее время казахстанское законодательство касается только финансового лизинга. Гражданский кодекс Казахстана определяет «лизинг» как финансовый лизинг (статья 565: «По договору лизинга лизингодатель обязуется приобрести у продавца указанное лизингополучателем имущество и передать это имущество в аренду лизингополучателю во временное пользование и владение имущества для хозяйственных целей и за указанную плату»), что в целом ограничивает возможности применения других видов лизинга.

Видом лизинга, имеющим широкое международное применение в настоящее время, является такой, при котором по истечении срока договора лизинга стороны сделки подписывают договор о замене устаревшего оборудования на новый, более современный вариант. Несмотря на то, что этот вид лизинга очень выгоден – он позволяет постоянно обновлять основные средства, чтобы они соответствовали современным международным стандартам, – в настоящее время он не может быть использован в Казахстане.

Проблема в том, что согласно Закону о таможенном деле в РК от 20 -й июля 1995 г., арендное имущество – это «имущество, определенное в соответствии с законодательством Республики Казахстан о лизинге и ввозимое в Казахстан по договору лизинга». Однако казахстанское законодательство оперирует только понятием «финансовый лизинг» (предусмотрено в Налоговом кодексе и Законе «О финансовом лизинге»), но указанный вид сделки не охватывается данным понятием, а заменяемое оборудование не подпадает под временный ввоз. режим, предусмотренный для предметов, находящихся в аренде.

режим, предусмотренный для предметов, находящихся в аренде.

Следует также отметить, что налоговое законодательство обязывает лизингополучателя выкупать арендуемое имущество (статья 74: «Передача по договору лизинга, заключенному в соответствии с законодательством Республики Казахстан, основных средств, подлежащих амортизации, считается финансовый лизинг, если он отвечает следующим требованиям: 1) по условиям договора лизинга лизингополучатель получает основные средства в свою собственность и (или) получает право на приобретение основных средств по фиксированной цене»), что противоречит положениям гражданского права. Это ограничивает права, которыми обладают стороны в соответствии с Гражданским кодексом Казахстана и Законом о финансовом лизинге.

Еще одним несоответствием казахстанского законодательства является невозможность применения ускоренной амортизации объектов лизинга в течение срока действия соответствующего договора. Эта мера активно используется во всем мире для стимулирования внедрения новой техники. Субъект малого предпринимательства не сможет сдавать помещения в аренду, так как коэффициент амортизации 8, предусмотренный НК РК, позволит выкупить эти помещения только через 11 лет, тогда как срок амортизации по договору финансового лизинга составляет не менее 80% срока службы арендованного имущества (статья 74: «Передача по договору лизинга, заключенному в соответствии с законодательством Республики Казахстан, основных средств, подлежащих амортизации, признается финансовой арендой, если она отвечает следующим требованиям: 2) срок финансового лизинга превышает 80% срока полезного использования основных средств».) При существующих процентных ставках 20-25% годовых предпринимателям придется платить вдвое или втрое больше суммы платить за недвижимость, приобретенную таким образом, по сравнению с простой ее покупкой.

Субъект малого предпринимательства не сможет сдавать помещения в аренду, так как коэффициент амортизации 8, предусмотренный НК РК, позволит выкупить эти помещения только через 11 лет, тогда как срок амортизации по договору финансового лизинга составляет не менее 80% срока службы арендованного имущества (статья 74: «Передача по договору лизинга, заключенному в соответствии с законодательством Республики Казахстан, основных средств, подлежащих амортизации, признается финансовой арендой, если она отвечает следующим требованиям: 2) срок финансового лизинга превышает 80% срока полезного использования основных средств».) При существующих процентных ставках 20-25% годовых предпринимателям придется платить вдвое или втрое больше суммы платить за недвижимость, приобретенную таким образом, по сравнению с простой ее покупкой.

Данное ограничение существенно тормозит развитие лизинга недвижимого имущества, в том числе земли, которая вообще не подлежит амортизации. Это связано с тем, что покупка отдельных помещений включает в себя и покупку земельного участка, на котором они расположены, а это невозможно в соответствии с определением аренды, предусмотренным Налоговым кодексом (статья 74 гласит: «Передача по договору аренды, заключенному в соответствии с законодательством Республики Казахстан к финансовому лизингу относится основных средств, подлежащих амортизации». )

)

В соответствии со статьей 82 НК РФ амортизации не подлежат:

• земельные участки;

• объекты незавершенного строительства;

• демонтированное оборудование;

• основные средства и нематериальные активы, не используемые налогоплательщиком при производстве товаров, выполнении работ или оказании услуг;

• доля в юридическом лице любой формы собственности;

• основные средства, стоимость которых полностью относится на вычеты в соответствии с налоговым законодательством Республики Казахстан, действующим до 1 ст январь 2000 г.;

• основные средства, введенные в эксплуатацию вне инвестиционного проекта, стоимость которых отнесена на вычеты в соответствии со статьями 138-140 Кодекса.

Таким образом, земельные участки, объекты незавершенного строительства, неустановленное оборудование и т.п. не могут быть получены в финансовый лизинг.

Необходимо ввести так называемый «вторичный лизинг» и скорректировать определение финансового лизинга в части обязательной передачи лизингополучателю ранее приобретенного у продавца оборудования. Это будет способствовать использованию гибкого подхода к закупке оборудования (сезонные, оптовые и другие скидки, предлагаемые продавцами; возможность учета особенностей производства, предложения и спроса на востребованное оборудование, а также возможность привлечения специалистов для выбрать и купить оборудование). Это также поможет сэкономить время при поставке, предпродажной подготовке и сборке оборудования. Потенциальные лизингополучатели будут иметь возможность непосредственно оценить качество товара, его состояние, технические характеристики и т. д. Лизингодатели могут приобрести предмет лизинга у определенных поставщиков по оптовым ценам. В отличие от покупки каждой единицы по конкретному заказу у арендатора, этот подход будет более выгодным как для арендодателей, так и для арендаторов.

Это будет способствовать использованию гибкого подхода к закупке оборудования (сезонные, оптовые и другие скидки, предлагаемые продавцами; возможность учета особенностей производства, предложения и спроса на востребованное оборудование, а также возможность привлечения специалистов для выбрать и купить оборудование). Это также поможет сэкономить время при поставке, предпродажной подготовке и сборке оборудования. Потенциальные лизингополучатели будут иметь возможность непосредственно оценить качество товара, его состояние, технические характеристики и т. д. Лизингодатели могут приобрести предмет лизинга у определенных поставщиков по оптовым ценам. В отличие от покупки каждой единицы по конкретному заказу у арендатора, этот подход будет более выгодным как для арендодателей, так и для арендаторов.

Также существуют определенные ограничения в защите прав собственности арендодателя на арендуемое имущество и ограничение права арендодателя на изъятие арендуемого имущества в случае недобросовестных действий арендатора. В соответствии со статьей 48 НК РК, регламентирующей принятие решения об ограничении распоряжения имуществом за счет налоговой задолженности налогоплательщика, «в случае непогашения налоговой задолженности в течение десяти рабочих дней со дня выдачи предписания приостановить расходные операции по банковским счетам юридического лица, будет введено ограничение на распоряжение имуществом в счет налоговой задолженности. При принятии решения об ограничении в распоряжении налогоплательщика имуществом, находящимся в финансовом лизинге и (или) залоге, запрещается изъятие этого имущества и изменение условий договора с момента принятия налоговым органом решения в отношении этого имущества до момента его принятия. время, когда оно отменяется». Поэтому, если налоговый должник является арендатором, арендодатель не может изъять нанятое имущество, даже если арендатор не уплачивает арендную плату, предусмотренную договором и законодательством.

В соответствии со статьей 48 НК РК, регламентирующей принятие решения об ограничении распоряжения имуществом за счет налоговой задолженности налогоплательщика, «в случае непогашения налоговой задолженности в течение десяти рабочих дней со дня выдачи предписания приостановить расходные операции по банковским счетам юридического лица, будет введено ограничение на распоряжение имуществом в счет налоговой задолженности. При принятии решения об ограничении в распоряжении налогоплательщика имуществом, находящимся в финансовом лизинге и (или) залоге, запрещается изъятие этого имущества и изменение условий договора с момента принятия налоговым органом решения в отношении этого имущества до момента его принятия. время, когда оно отменяется». Поэтому, если налоговый должник является арендатором, арендодатель не может изъять нанятое имущество, даже если арендатор не уплачивает арендную плату, предусмотренную договором и законодательством.

С другой стороны, если арендодатель действует недобросовестно в отношении налоговых платежей в соответствии с действующим налоговым законодательством, арендатор ограничен в своих возможностях выкупа арендуемого имущества.

Кроме того, Закон «О финансовом лизинге» содержит ряд несоответствий в части срока аренды и момента перехода имущественных прав на арендуемое имущество от арендодателя к арендодателю, т.е. срока действия договора лизинга или после выкупа арендованного имущества.

В отношении срока аренды следует отметить, что статья 74 НК РК гласит: «Передача основных средств, подлежащих амортизации, по договору лизинга, заключенному в соответствии с законодательством Республики Казахстан, считается финансовым лизингом, если он отвечает следующим требованиям: 2) срок финансового лизинга не превышает 80% срока полезного использования основных средств». В то же время, согласно Закону о финансовом лизинге, срок, на который арендное имущество передается лизингополучателю, должен быть пропорционален сроку амортизации всей или основной части (не менее 80 %) стоимости предмета лизинга. сдаваемой в аренду собственности или превышающей ее». Конечно, это может показаться относительно неважным, но в законодательстве все должно быть предельно ясно.

Что касается передачи имущественных прав, то в соответствии со статьей 2 Закона «О финансовом лизинге» «предоставляемое в аренду имущество переходит в собственность лизингополучателя по истечении срока действия договора лизинга или ранее в случае возврата лизингополучателем всей предусмотренной суммы по договору лизинга, если договором лизинга предусмотрена такая мера». Однако в соответствии со статьей 5 того же закона «имущественные права на сдаваемое в аренду имущество, переданное во временное владение и пользование арендатору, сохраняются за арендодателем в течение всего срока действия договора лизинга».

В связи со всем этим следует подчеркнуть, что указанный срок амортизации ограничивает права арендатора на досрочный выкуп арендованного имущества. Если срок составляет менее 80%, государственный орган, контролирующий данный вид сделки, может заявить, что это не финансовый лизинг, а договор купли-продажи или иной вид договора. Таким образом, стороны вынуждены продлевать срок договора аренды, при этом они вправе определить этот срок самостоятельно в соответствии с Гражданским кодексом Казахстана.

Кроме того, законодательством четко не определен момент, когда риски, связанные с переходом права владения и пользования арендованным имуществом, принимаются на себя арендатором. Либо такая передача рисков осуществляется после заключения или получения арендного имущества (как подсказывает здравый смысл и правила делового оборота), либо в соответствии с законом с момента регистрации договора лизинга (статья 5 гласит: « право временного владения и пользования арендным имуществом переходит к лизингополучателю в полном объеме после государственной регистрации договора лизинга».)

Еще одной проблемой, возникающей при совершении ряда лизинговых сделок (например, международного или реверсивного лизинга), является двойное налогообложение сдаваемого в аренду имущества при уплате НДС. Это ложится тяжелым бременем на арендатора, увеличивая стоимость арендного имущества на 32%, что, конечно, не способствует развитию малого и среднего бизнеса в стране.

Непонятно также, почему использование лизинга должно ограничиваться чисто деловыми целями. В соответствии со статьей 565 ГК РК «по договору лизинга арендодатель обязуется приобрести объект, передаваемый в аренду для деловых целей ».

В соответствии со статьей 565 ГК РК «по договору лизинга арендодатель обязуется приобрести объект, передаваемый в аренду для деловых целей ».

По неизвестным причинам пункт 9 статьи 140, касающийся возможности вынесения решения суда по договорам лизинга, исключен из ГПК (редакция, действовавшая до изменений от 11 июля 2001 г.) . Это значительно сузило возможности арендодателя правомерно изъять арендное имущество у недобросовестного арендатора. В результате, хотя арендодатель сохраняет за собой право собственности на арендованное имущество, ему придется обратиться в суд и уплатить 3% от суммы иска, чтобы изъять арендное имущество у недобросовестного арендатора (лизинг, как правило, является возможность приобретения дорогостоящего оборудования). Что же тогда толку в статье Конституции, провозглашающей «неприкосновенность права собственности»?

Также существуют определенные проблемы с регистрацией арендного имущества на таможне. Режим временного ввоза распространяется только на арендные единицы, перечисленные правительством Казахстана. Однако список (постановление правительства № 1092 от 21 ст августа 2001 г.) явно неполон, так как около 80% импортируемого оборудования производится не в Казахстане. Кроме того, таможенное законодательство не регламентирует временный ввоз в субаренду, возможность выкупа арендованного имущества по остаточной стоимости, уплату таможенных платежей по этой остаточной стоимости и т. д.

Режим временного ввоза распространяется только на арендные единицы, перечисленные правительством Казахстана. Однако список (постановление правительства № 1092 от 21 ст августа 2001 г.) явно неполон, так как около 80% импортируемого оборудования производится не в Казахстане. Кроме того, таможенное законодательство не регламентирует временный ввоз в субаренду, возможность выкупа арендованного имущества по остаточной стоимости, уплату таможенных платежей по этой остаточной стоимости и т. д.

Также необходимо рассмотреть вопрос о ратификации Конвенции УНИДРУА о международном финансовом лизинге (Оттава, 28 го мая 1988 г.), которая предоставит иностранным инвесторам существенные гарантии при осуществлении лизинговых сделок в Казахстане.

Учитывая, что социально-экономические реформы являются важнейшим направлением государственной политики, члены Казахстанской лизинговой ассоциации считают необходимым внесение соответствующих изменений и дополнений в нормативно-правовые акты, регулирующие лизинговые отношения, максимально используя опыт, накопленный казахстанскими специалистами, изучающими лизинг, знакомыми с практическими аспектами его развития.

Транспорт и связь в Казахстане: современный этап развития Биржан Канешев

ОАО «Азимут Энерго Сервисез»: геофизика глазами экспертов Булат Елеманов

Краткий анализ проекта Закона «О государственном регулировании производства и оборота отдельных видов» нефтяных продуктов Ченцова Ольга, Новожилова Анжелика

Казахстан и международное право Последствия предлагаемого закона «О государственном регулировании производства и оборота отдельных видов нефтепродуктов» Томас С. ОБрайен, Алия М. Сулейменова

Перспективы и необходимость освоения малых месторождений углеводородов Джантуреева Эльвира

Новые правила закупки товаров, работ и услуг при проведении нефтяных работ в Казахстане Ченцова Ольга, Брайнина Наталья

Некоторые экологические аспекты деятельности недропользователей Айгуль Кенжебаева, Юлия Митрофанская

Вычет процентов по кредитам в иностранной валюте Билл Дж. Пейдж, Гаухар Искакбаева

Правовая база и последние разработки в области международного коммерческого арбитража* Сигвард Джарвин

Финансовая аренда в Казахстане — Исламские финансы

Самые читаемые: автор, Казахстан, июль 2022 г.

Финансовая аренда является обычной практикой в Казахстане и

высокий спрос, так как это более выгодный вариант приобретения активов

чем совершить простую покупку. Основные преимущества:

- финансовая аренда позволяет сохранить за собой значительный объем

своих финансовых ресурсов, и это более рентабельно

долгосрочный; - по истечении оговоренного срока компания может приобрести

собственности или вернуть актив и рассмотреть возможность покупки другого — нового

или актуальный; - платежи не основаны на процентной ставке и лизинге

процесс значительно проще, чем взять кредит.

По сути, финансовую аренду можно определить как долгосрочную аренду

здания, сооружения, машины, оборудование, инвентарь,

транспортные средства, земля и любые другие нерасходуемые предметы с опцией

приобретать право собственности по остаточной стоимости, установленной

договор.

В этом юридическом договоре лизинговая компания называется

арендодатель, а пользователь актива называется арендатором. Тема

Тема

лизинга не могут быть ценные бумаги или природные ресурсы.

Условия

Закон РК «О финансовом лизинге» (далее

– Закон) гласит, что любой договор лизинга должен быть исполнен в

хотя бы одно из следующего:

- приобретение права собственности указано в договоре аренды

договор; - срок аренды составляет более 75% стоимости предмета лизинга.

срок полезного использования - текущая (дисконтированная) стоимость арендных платежей за весь срок

превышает 90 процентов стоимости актива.

Кроме того, Закон также предусматривает международный лизинг

когда одна из сторон является нерезидентом Казахстана.

Виды

В Казахстане существует 5 видов финансовой аренды. Условия

ниже может иметь другое значение в других юрисдикциях, но

это то, что есть в Законе, переведенное дословно. Следующее

Доступны виды аренды:

1) обратная аренда — продавец продает актив компании на

условие, что актив сдается обратно в аренду продавцу;

1-1) вторичная аренда — предмет лизинга, остающийся в

право собственности арендодателя в случае заключения договора лизинга

расторжение или аннулирование, сдается в аренду другому арендатору;

2) банковский лизинг – в качестве арендодателя выступает банк;

3) полная аренда — расходы по активу несет арендодатель

обслуживание;

3-1) субаренда — арендатор передает актив третьим лицам за

во временное пользование за плату и на срок в соответствии с условиями

договор субаренды имущества, ранее полученного от

арендодателем по договору лизинга и составляющие договор лизинга

объект

4) чистая аренда — арендатор несет расходы по активу

обслуживание;

5) Исламский лизинг — данный вид лизинга полностью соответствует

Принципы исламских финансов.

Существует разница между обратной арендой и субарендой. Под

обратная аренда, когда предприятие продает свое имущество лизинговой компании

и в то же время заключает договор с этой компанией

по которому оно получает то же самое имущество в аренду. Под

договора субаренды, арендатор, с разрешения арендодателя,

может стать субарендодателем, передав предмет лизинга другому

арендаторы.

Процедура

Для осуществления финансовой аренды компания должна выбрать

финансовой модели и соответствуют всем требованиям законодательства. Для

Например, банки имеют право осуществлять лизинговую деятельность только

при наличии у них соответствующей лицензии уполномоченного органа. Другой

юридические лица осуществляют лизинговую деятельность только без лицензии

после подачи уведомления о начале деятельности

в Комитет по финансовому мониторингу. Уведомление

подается в момент начала лизинговой деятельности и

при его прекращении. Нет необходимости отправлять уведомление

с каждым новым договором лизинга, и шаги, которые необходимо предпринять,

следует:

Шаг 1: Арендатор выбирает актив.

Этап 2: Арендодатель приобретает право собственности на актив.

Этап 3: Стороны подписывают договор финансовой аренды с указанием

сроки, платежи и другие условия.

Этап 4: Арендатор использует актив и производит платежи в течение

согласованный период времени.

Шаг 5: В конечном итоге арендодателю возмещается стоимость актива

плюс проценты.

Этап 6: По окончании срока финансовой аренды арендатор имеет

возможность приобретения права собственности на актив.

Рынок лизинга Казахстана с каждым годом растет, и

лизинг сам по себе является незаменимым инструментом для развития бизнеса,

повышение инвестиционного потенциала страны. В данный момент,

законодательство полностью регулирует процедуру аренды и сводит к минимуму

риски для всех вовлеченных сторон, так как государство заинтересовано в

содействие бизнесу и развитие уровня лизинга

деятельность.

Содержание этой статьи предназначено для предоставления общего

руководство по теме. Следует обратиться за консультацией к специалисту

Следует обратиться за консультацией к специалисту

о ваших конкретных обстоятельствах.

Популярные статьи о: финансах и банковском деле от Казахстана

Апелляционный суд не подтверждает, что профессионал не обязан, не получавшим консультацию, не являющийся клиентом,

Герберт Смит Фрихиллс

Апелляционный суд вынес решение в Дэвид МакКлиан и Орс. против Эндрю Торнхилла, KC [2023] EWCA Civ 466, единогласно отклонив апелляцию. Партнер Herbert Smith Freehills Уилл Глэсси…

Поток внутренней миграции демонстрирует силу корпоративного режима Гернси

Walkers

Интенсивный поток корпоративной миграции на Гернси демонстрирует постоянную привлекательность юрисдикции, ее гибкое законодательство о компаниях и нормативно-правовую базу в соответствии с корпоративным законодательством… & Loeff

ESA начали общественные консультации, предлагая изменения в SFDR RTS. В случае принятия поправки могут повлиять на классификацию определенных продуктов, подпадающих под действие статьи 9, и потребуют обновлений.