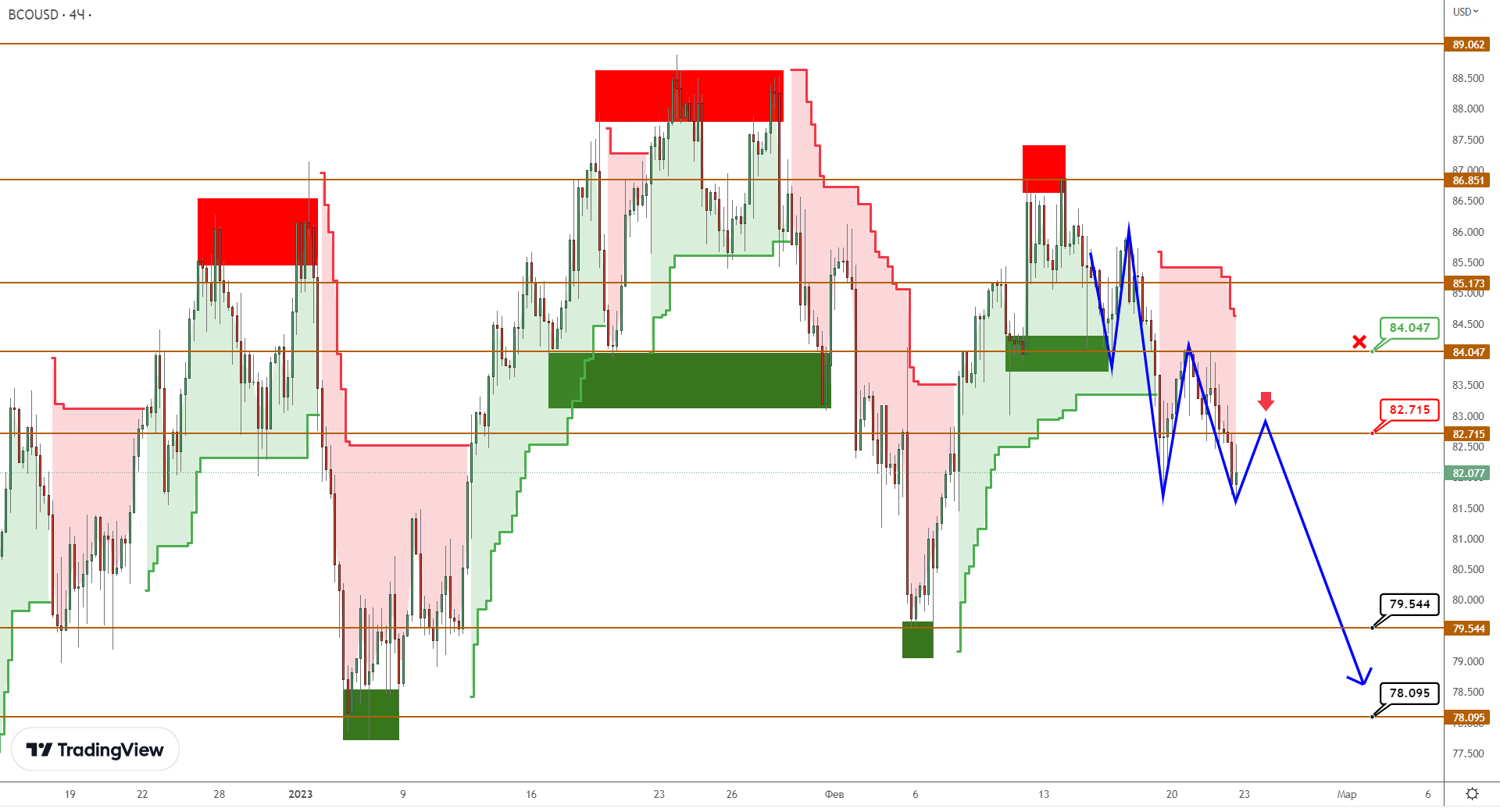

Содержание

Какую нефть экспортирует Россия | Conomy

- 31 Января 2023

- Алексей Иртюго

Когда говорят об экспорте российской нефти, речь обычно идет о сорте Urals как наиболее распространенном, то есть преобладающем в структуре экспорта. На самом деле экспортных сортов у России несколько, и ценообразование на них может существенным образом отличаться, особенно в моменте, когда спрос на те или иные сорта, обусловленный географией поставок, может изменяться сильнее, чем на другие.

Отдельно нужно отметить в вопросе цен на нефть, что биржевая цена эталона или привязанного к нему сорта не отражает реальную цену поставки, так как не включает транспортные издержки, страхование, скидки и прочее. Фактическая цена может определяться для определенного места (например, порта) и определенного базиса поставки (совокупности условий по транспортировке и страхованию груза, а также моменту перехода прав собственности). Например, базисом поставки может быть FOB (free on board). Согласно ему, переход права собственности осуществляется в момент погрузки товара на борт транспортного судна покупателя.

Но вернемся к сортам.

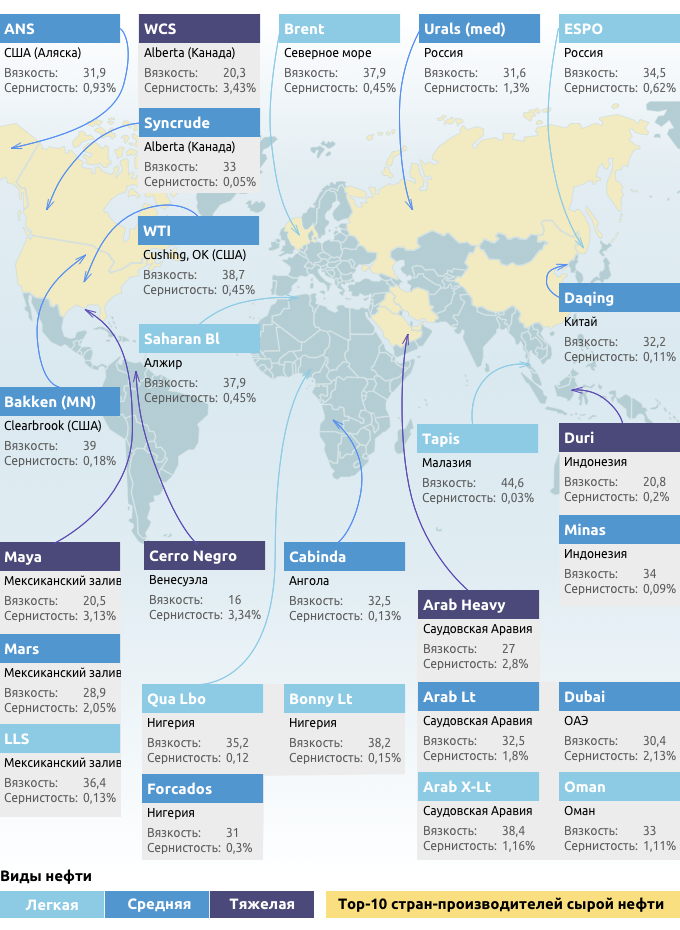

Urals

Самый распространенный сорт российской нефти. До «тектонических» изменений в географической структуре российского нефтяного экспорта на него приходилось более 80% поставок. Поскольку это основной сорт, поставляемый в Европу, на которую, опять же, приходилась большая часть экспорта российской нефти в прошлом, объяснить преобладание сорта не трудно.

Сорт представляет собой смесь нефти из нескольких регионов добычи: Татарстана, Башкортостана, Ханты-Мансийского и Ямало-Ненецкого АО. Пермского края и Самарской области.

Нефть является тяжелой и высокосернистой. Тяжесть и сернистость оценивается относительно эталонного сорта Brent, обладающего меньшей плотностью и более низким содержанием серы. В былые времена нефть марки Urals имела привязку в цене к котировкам Brent, но с небольшим дисконтом. Впрочем, изредка цена российского сорта даже обгоняла бенчмарк. Теперь такая привязка если и существует, то носит условный характер, так как размер дисконта постоянно меняется в зависимости от геополитической ситуации.

Экспортируется нефть по трубопроводу «Дружба», а также танкерами из портов Новороссийск, Приморск, Усть-Луга. На маршруты транспортировки окажет существенное влияние эмбарго на поставки российской нефти в Европу, поскольку именно в Старый Свет отправлялась большая часть нефти из упомянутых портов.

Siberian Light

Как ясно из названия, данный сорт добывает в Сибири, в Ханты-Мансийском и Ямало-ненецком автономных округах. По плотности и содержанию серы нефть данного сорта приближена к наиболее известным сортам Brent и WTI. К слову, если нефть транспортируется по трубопроводам, одни сорта могут смешиваться с другими, и тогда плотность и содержание серы могут меняться. Так что если Siberian Light поставляется в Европу по трубопроводам Транснефти, то может продаваться как сорт Urals в составе смеси. За счет смешения можно снижать сернистость и уменьшать плотность.

ESPO

Нефть этой марки добывается в Восточной Сибири и является, как и Siberian Light легким и малосернистым сортом. Цена привязана к сорту Dubai Crude.

Цена привязана к сорту Dubai Crude.

Сорт экспортируется преимущественно в Азию и, ранее, экспортировался в США. До порта погрузки на танкеры – порта Козьмино – нефть транспортируется по нефтепроводу Восточная Сибирь – Тихий океан (ВСТО).

Sokol

Нефть данного сорта со звучным названием добывается на острове. Как и упомянутые выше «сибирские» сорта, Sokol представляет собой легкий сорт с низким содержанием серы.

Цена нефти привязана к котировкам сорта Dubai Crude. Экспортируется нефть из порта Де-Кастри в Хабаровском крае.

ARCO

Этот сорт добывается в Арктике на шельфовых месторождениях («Приразломное»). Нефть является тяжелой и высокосернистой. Этот сорт относительно новый, впервые появившийся в 2014 году в результате разработки первого шельфового месторождения в Арктике.

Экспорт осуществляется танкерами прямо с месторождения, для чего в «неблагоприятное» время года задействуются танкеры ледового класса. Нефть поставляется преимущественно в Европу, так как хорошо подходит для глубокой переработки, для которой требуются высокотехнологичные европейские нефтеперерабатывающие заводы.

Источник: Газпром нефть

Vityaz

Сорт нефти, добываемый на острове Сахалин (проект «Сахалин-2»). Нефть является легкой, с низким содержанием серы.

Экспортируется нефть этого сорта через порт Пригородное преимущественно в Азию.

Марки нефти представляют собой исторически сложившиеся параметры нефти в определенных регионах или определенных каналах продаж. Порой сорта нефти, торгуемые в определенных регионах, сами по себе определяют особенности инфраструктуры в этих регионах. Так складываются определенные нефтяные рынки, ориентированные на эти сорта. Поэтому Европа традиционно считалась одним из главных рынков для российской нефти: инфраструктура региона, то есть НПЗ, построена и настроена для переработки российской нефти. Аналогично нефть Венесуэлы поставлялась (до санкций) преимущественно в США, а нефть Саудовской Аравии или Ирана – в Китай. Сейчас, в связи с геополитической обстановкой, привычные рынки начинают меняться, а с ними, возможно, изменения ждут и привычные сорта нефти. Так, российскую нефть уже смешивают на НПЗ в Индии и других странах с иными сортами, получая на выходе нечто совсем иное. Кроме того, переориентация экспорта на восток, особенно в перспективе, может повлечь за собой появление новых сортов, или, по крайней мере, изменение структуры российского нефтяного экспорта по сортам. Как будет выглядеть этот процесс покажет время.

Так, российскую нефть уже смешивают на НПЗ в Индии и других странах с иными сортами, получая на выходе нечто совсем иное. Кроме того, переориентация экспорта на восток, особенно в перспективе, может повлечь за собой появление новых сортов, или, по крайней мере, изменение структуры российского нефтяного экспорта по сортам. Как будет выглядеть этот процесс покажет время.

Теги: нефть

Алексей Иртюго

624517

Эталонные сорта нефти — Пути российской нефти

Энциклопедия технологий

Мировые сорта

Самыми известными мировыми маркерными сортами нефти считаются американский WTI и европейский Brent. Исторически сорт WTI (West Texas Intermediate), ранее известный как Texas light sweet — «сладкая легкая» нефть из Техаса, стал стандартом для США и всего Американского континента. Это легкая и малосернистая (0,24%) нефть, прекрасно подходящая для производства бензина и других дистиллятов. В настоящее время поставки этой нефти достаточно ограничены — считается, что физически объемы ее добычи около 1 процента от общемировой.

В настоящее время поставки этой нефти достаточно ограничены — считается, что физически объемы ее добычи около 1 процента от общемировой.

Маркерный сорт Brent назван в 1971 году по имени одноименного месторождения в Северном море. Само название образовано по первым буквам пяти залежей, а добыча нефти этой марки велась кроме месторождения Brent еще на трех других. Это легкая малосернистая (0,37%) нефть, очень близкая по свойствам к WTI. Она служит эталоном для определения подавляющего большинства котировок нефти в мире (до 70%) и в частности для российских марок Urals и Siberian Light.

Вязкость нефти измеряется в миллипаскалях в секунду и показывает ее подвижность в пластовых условиях.

Сернистость это процент содержания серы как в свободном виде, так и в виде сероводорода, а также сернистых и смолистых соединений.

Производители марки Brent так же, как и WTI, сталкиваются с проблемой истощения запасов эталонной нефти: если раньше добыча этой нефти велась на четырех стационарных платформах, то после 2014 года в работе остается лишь одна, что оживляет дискуссии о возможной смене эталонной марки.

Маркерный сорт Dubai Crude сформировался в середине 80-х годов ХХ века в Дубае. Эта средняя сернистая (около 2%) нефть. Она служит эталоном в Ближневосточном и Азиатско-Тихоокеанском регионах, в которых происходит более четверти всех мировых сделок. Проблемы, связанной с истощением запасов этой нефти, не предвидится.

Другие региональные сорта нефти торгуются с учетом цен на маркерные сорта, при этом к их цене добавляется премия (то есть они продаются дороже, чем маркер) или дисконт (нефть продается со скидкой).

Российские сорта

В России на данный момент самыми известными и массовыми маркерными сортами являются Urals и Siberian Light. Сорт Urals — это тяжелая сернистая (1,3%) нефть, которая представляет собой смесь из легкой западносибирской нефти и тяжелой высокосернистой нефти уральских и поволжских месторождений. Нефть Urals торгуется относительно нефти марки Brent с дисконтом, так как содержит больше серы и тяжелых углеводородов. Эта нефть транспортируется в том числе по магистральному трубопроводу «Дружба», а также к морским нефтеналивным портам на Балтике и Черном море.

Эта нефть транспортируется в том числе по магистральному трубопроводу «Дружба», а также к морским нефтеналивным портам на Балтике и Черном море.

Нефть марки Siberian Light добывается в основном на севере Западной Сибири. Это легкая малосернистая (0,57%) нефть, близкая к мировым эталонам WTI и Brent. Ожидается, что аналогичный состав будут иметь нефти шельфовой зоны Карского моря.

На дальневосточном рынке продается нефть марки ESPO, поставляемая от месторождений Восточной Сибири по трубопроводу к берегам Тихого океана. Она близка по свойствам к Siberian Light, но торгуется с привязкой к сорту Dubai Crude — как с дисконтом, так и с премией. По мнению ряда экспертов, нефть этой марки имеет шансы с развитием трубопроводной системы к портам Дальнего Востока стать одной из эталонных для Северо-Тихоокеанского региона.

Весьма интересными являются сахалинские сорта типа Sokol и Vityaz, которые относятся к легким и малосернистым нефтям. В 2015 году появился новый сорт Sakhalin Blend, который обещает большой выход бензиновых фракций.

Низкие цены на нефть поддерживают снижение ценового предела на российскую нефть – Центр исследований энергетики и чистого воздуха

Цены на нефть являются важной переменной, за которой следует следить, поскольку в ближайшие месяцы будут пересмотрены санкции против неспровоцированного вторжения России в Украину. Из-за гибкой и рентной структуры налога на продажу нефти в России высокие цены значительно увеличивают поступления в федеральный бюджет России. При высоких ценах на нефть политическая поддержка ужесточения санкций рискует уменьшиться из-за влияния цен на нефть на инфляцию, их рецессионного эффекта и проблем, связанных с текущим кризисом стоимости жизни. Политики знают о роли России в мировых поставках ископаемого топлива, особенно нефти, поэтому ценовые потолки были разработаны с целью сохранить поток российской нефти, но уменьшить стоимость, извлекаемую из этих потоков, долларов, которые в конечном итоге финансируют агрессию против Украины. . Чтобы в полной мере понять, в какой степени ценовые потолки могут быть снижены до уровней, которые лишили бы Кремль налогооблагаемых доходов, политики должны хорошо понимать механизмы, влияющие на цены на нефть.

В этой статье я рассматриваю эволюцию цен на нефть, особенно смесь Brent, наблюдаемые скидки на смесь Urals и, что наиболее важно, баланс спроса и предложения, определяющий цены, по которым нефть продается на международных рынках. Кроме того, мы смотрим, насколько эффективно ограничение цен и запрет на импорт нефти из ЕС уменьшают доходы от налогов на нефть и газ, которые попадают в государственную казну России, в конечном итоге финансируя ничем не спровоцированную войну против Украины. Делимся хорошими новостями: цены на нефть в настоящее время сдерживаются высокими процентными ставками и неуверенным ростом спроса. При этом поступления в бюджет России от продажи нефти и газа сокращаются, так как скидки на их продажу нефти становятся выше из-за ценовых ограничений и запрета на импорт нефти из ЕС.

Фактические цены на нефть бросают вызов прогнозам, предусматривающим значительный рост

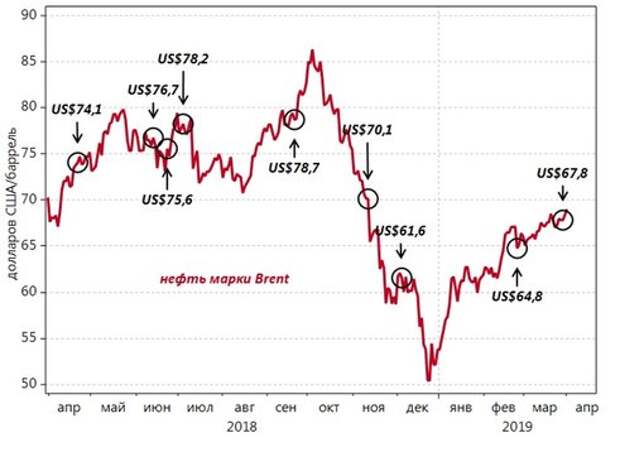

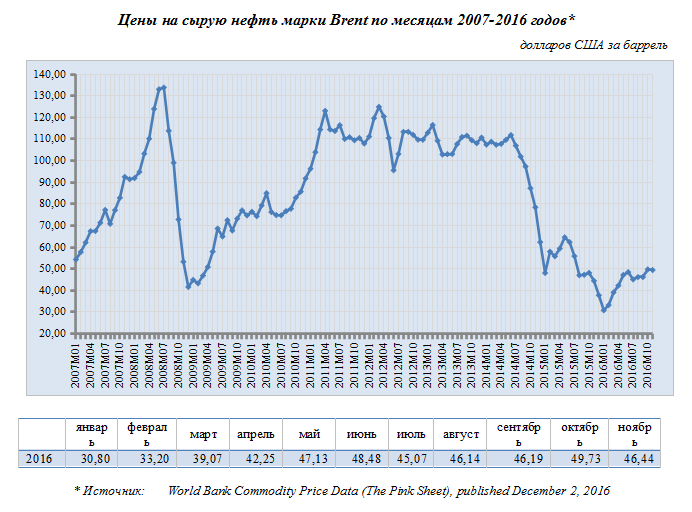

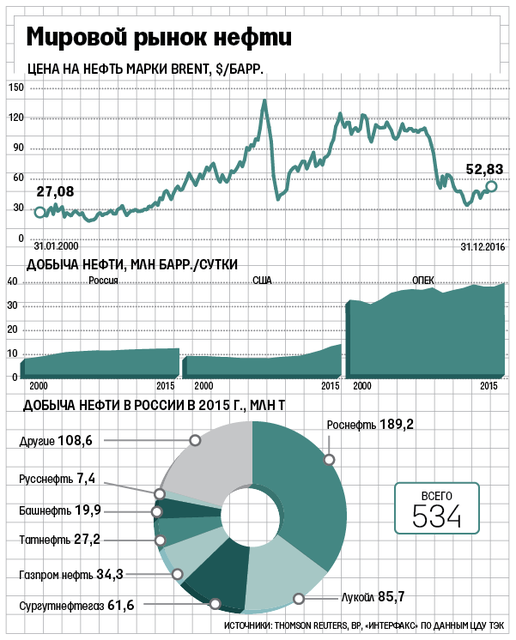

Цены на нефть марки Brent в среднем составляли 101 доллар США за баррель в 2022 году по сравнению с 71 долларом США за баррель в 2021 году, что на 30% больше из-за волатильности рынка, вызванной вторжением России в Украину.

Цены на нефть марки Brent снизились до довоенных уровней в декабре 2022 г. и январе 2023 г., составив в среднем 81 и 83 доллара США за баррель соответственно. В феврале средние цены на нефть марки Brent приблизились к тому же значению, что и в январе 2023 года. Существуют три основные переменные, которые будут влиять на цены на нефть в 2023 году через изменение баланса между спросом и предложением.

Первым фактором , влияющим на мировые цены на нефть, является степень ужесточения денежно-кредитной политики, проводимая Федеральной резервной системой и Европейским центральным банком (ЕЦБ) в их борьбе с высокой инфляцией. Высокие процентные ставки снижают спрос на товары и, следовательно, оказывают понижательное давление на цены, поскольку некоторая экономическая деятельность не происходит, когда высокие процентные ставки являются нормой. Федеральная резервная система снизила темпы ужесточения денежно-кредитной политики, подняв процентные ставки на 0,25 процентных пункта (пп) 1 февраля против 0,5 процентных пункта в начале цикла, но согласно последним данным инфляция все еще высока, что может привести к ускорение ужесточения денежно-кредитной политики. В Европе ЕЦБ продолжает ужесточение денежно-кредитной политики, подняв процентные ставки на 0,5 процентных пункта в начале февраля и пообещав сохранить этот курс до тех пор, пока инфляция не вернется к среднему целевому уровню в 2%. Таким образом, высокие процентные ставки останутся по обе стороны Атлантики, снижая спрос и расходы, что не оказывает поддержки более высоким ценам на нефть и сырьевые товары.

В Европе ЕЦБ продолжает ужесточение денежно-кредитной политики, подняв процентные ставки на 0,5 процентных пункта в начале февраля и пообещав сохранить этот курс до тех пор, пока инфляция не вернется к среднему целевому уровню в 2%. Таким образом, высокие процентные ставки останутся по обе стороны Атлантики, снижая спрос и расходы, что не оказывает поддержки более высоким ценам на нефть и сырьевые товары.

Вторым по величине влиянием на цены на нефть является повторное открытие Китая после блокировок из-за нескольких волн COVID-19. Открытие Китая увеличит объемы перевозок и, следовательно, спрос на нефть, что может оказать повышательное давление на цены на нефть. На Китай приходится примерно 15% мирового спроса на нефть, и любое движение его спроса вверх или вниз может значительно повлиять на цены. Однако общее вероятное повышательное давление на спрос и цены на нефть со стороны Китая связано с некоторыми неопределенностями, связанными с высоким уровнем долга и слабыми потребительскими настроениями, которые могут не привести к столь значительному увеличению спроса, как ожидалось. В спросе на нефть в Китае преобладает грузовой транспорт и промышленность, а не пассажирский транспорт, где больше всего возможностей для восстановления.

В спросе на нефть в Китае преобладает грузовой транспорт и промышленность, а не пассажирский транспорт, где больше всего возможностей для восстановления.

Наконец, третья важнейшая переменная — это Россия и уровень ее добычи с учетом санкций, введенных ЕС и коалицией ценового предела на продажу ее нефти и нефтепродуктов. Россия уже объявила о сокращении добычи на 0,5 млн баррелей в сутки, начиная с марта, что, скорее всего, свидетельствует о недостаточном спросе на ее продукцию в условиях действующего режима санкций. Тот факт, что предельные цены явно выше рыночных клиринговых цен на некоторых рынках, дает России стимул пытаться манипулировать ценой — дополнительный аргумент в пользу снижения уровней предельных цен. Рынки отреагировали умеренным повышением цен. Однако Россия продает свою нефть со значительными скидками в период, когда ее государственные финансы истощены, и у нее мало политического пространства для принятия глубоких сокращений добычи, которые могут привести к росту цен. Наконец, средние краткосрочные предельные издержки на российскую нефть значительно ниже даже дисконтных цен, которые Россия в настоящее время получает за свою нефть, поэтому она по-прежнему заинтересована продавать нефть по сниженным ценам.

Наконец, средние краткосрочные предельные издержки на российскую нефть значительно ниже даже дисконтных цен, которые Россия в настоящее время получает за свою нефть, поэтому она по-прежнему заинтересована продавать нефть по сниженным ценам.

Что касается ценовых прогнозов, Goldman Sachs лидирует в хоре заявлений о том, что цены на нефть в этом году находятся на очень высоком уровне, следуя своим прогнозам в начале года. С тех пор банк уже однажды сократил свои прогнозы. Его ценовой прогноз снизился до 92 долларов за баррель с 98 долларов за баррель в прошлом году. Morgan Stanley придерживается тех же взглядов. JP Morgan начал год с точки зрения, не синхронизированной с той, которую представил Goldman Sachs, прогнозируя цены на нефть в среднем на уровне около 90 долларов США за баррель в 2023 году. Мы придерживаемся мнения, что при нынешнем режиме высоких процентных ставок поддержка высоких цен будет довольно слабой, особенно если Китай не сможет обеспечить значительный рост спроса. Несмотря на риторику, у России нет политических или финансовых возможностей для значительного сокращения поставок, и она должна продавать объемы, близкие к историческим уровням, с большими и растущими скидками.

Несмотря на риторику, у России нет политических или финансовых возможностей для значительного сокращения поставок, и она должна продавать объемы, близкие к историческим уровням, с большими и растущими скидками.

Рисунок 1: Цена на нефть марки Brent по сравнению с ценой на нефть марки Ural

Источник: EIA, Trading Economics

Баланс спроса и предложения положительный в 1 квартале 2023 года, что поддерживает ценовой предел ниже 60 долларов США за баррель, поскольку цены на нефть маловероятны. значительно возрастет в этом году

МЭА прогнозирует увеличение мирового спроса на нефть на 2% до 101,9 млн баррелей в день в 2023 году по сравнению с 2022 годом, в основном за счет возобновления работы Китая, на долю которого, по оценкам, приходится от 0,5 до 1 млн баррелей в день увеличения требовать. Расчетный мировой спрос считается рекордным, 1,9миллионов баррелей в день больше, чем в 2019 году.

Согласно отчету МЭА о рынке нефти, баланс предложения за первую половину 2023 года положительный, что означает, что доступное предложение превышает спрос, что должно сдерживать цены. Во втором полугодии ситуация обратная, так как МЭА ожидает увеличения спроса и падения добычи в России на фоне санкций, принятых 5 февраля.

Во втором полугодии ситуация обратная, так как МЭА ожидает увеличения спроса и падения добычи в России на фоне санкций, принятых 5 февраля.

Ожидается, что предложение вырастет в 2023 году на 1,2 миллиона баррелей в день, в первую очередь за счет стран, не входящих в ОПЕК, таких как США, Бразилия, Норвегия, Канада и Гайана, увеличивающих добычу нефти.

Ожидаемый дисбаланс спроса и предложения во второй половине 2023 г. основан на материализации спроса со стороны Китая и сохранении ОПЕК+ жесткого контроля над потолком предложения, установленным в ноябре 2022 г., на период до 2023 г. Потолок ОПЕК+ будет пересмотрен 3 апреля, а решение о дальнейшем производстве может быть принято 4 июня.

Если рост спроса в Китае материализуется, а Россия сохранит добычу на уровне, объявленном на март, МЭА ожидает, что дефицит спроса и предложения составит примерно 2 миллиона баррелей в сутки в третьем квартале и 3 миллиона баррелей в сутки в четвертом квартале этого года.

Несмотря на то, что в целом это разумный анализ, остаются две проблемы, которые могут оказать понижательное давление на цены. Во-первых, высокие процентные ставки, которые сохранятся как минимум на весь 2023 год. Ожидается, что на страны ОЭСР будет приходиться 46,4 млн баррелей в день спроса, или 46% мирового спроса, и большинство стран будут жить в 2023 году с высокими процентными ставками. которые не могут поддерживать высокий объем производства и обычно наносят ущерб высоким ценам на сырьевые товары. Во-вторых, ожидания Китая в отношении спроса по-прежнему подвержены неопределенности в отношении темпов восстановления экономики после пандемии.

Во-первых, высокие процентные ставки, которые сохранятся как минимум на весь 2023 год. Ожидается, что на страны ОЭСР будет приходиться 46,4 млн баррелей в день спроса, или 46% мирового спроса, и большинство стран будут жить в 2023 году с высокими процентными ставками. которые не могут поддерживать высокий объем производства и обычно наносят ущерб высоким ценам на сырьевые товары. Во-вторых, ожидания Китая в отношении спроса по-прежнему подвержены неопределенности в отношении темпов восстановления экономики после пандемии.

Рисунок 2. Баланс спроса и предложения на нефть в мире в 2023 г., МЭА

Источник: МЭА

Доходы бюджета России от налогообложения добычи и продажи нефти и газа сократились из-за ограничения цен и эмбарго на российскую нефть

федеральный бюджет сильно зависит от налогов, взимаемых с экспорта ископаемого топлива, особенно нефти и газа. Федеральный бюджет России в 2021 году составлял примерно 343 миллиарда долларов, в то время как налоги на добычу и продажу нефти и газа составили 127 миллиардов долларов. 0007 эквивалент 37% от общего бюджета. Налоги на нефть и нефтепродукты составляют 80% всех налогов на нефть и газ, а остальная часть приходится на налоги, взимаемые с ископаемого газа. Как показано на рисунке 3, налоги на нефть и газ тесно связаны с ценами, по которым Россия может продавать свои ископаемые виды топлива. Бюджетная уязвимость России к доходам от ископаемого топлива дает коалиции по ценовому ограничению сильный рычаг, чтобы опустошить военную казну Путина, снизив предельные цены на нефть и нефтепродукты.

0007 эквивалент 37% от общего бюджета. Налоги на нефть и нефтепродукты составляют 80% всех налогов на нефть и газ, а остальная часть приходится на налоги, взимаемые с ископаемого газа. Как показано на рисунке 3, налоги на нефть и газ тесно связаны с ценами, по которым Россия может продавать свои ископаемые виды топлива. Бюджетная уязвимость России к доходам от ископаемого топлива дает коалиции по ценовому ограничению сильный рычаг, чтобы опустошить военную казну Путина, снизив предельные цены на нефть и нефтепродукты.

В 2022 году Energy Intelligence сообщила, что доходы России от налогов на нефть и газ увеличились на 93% в период январь-май по сравнению с аналогичным периодом 2021 г. за счет средней цены Brent 104 долл./барр., что несколько превышает 101 долл./барр. за весь 2022 г. Текущие оценки объема федерального бюджета на 2022 г. до 358 миллиардов долларов США для всех доходов. В 2022 г. налоги от добычи и реализации нефти и газа составили рекордные 46% федерального бюджета, согласно нашим расчетам, основанным на данных Bloomberg и оценках федерального бюджета России на 2022 г.

Существуют два существенных налога на экспорт нефти из России: налог на добычу полезных ископаемых (НДПИ) и экспортная пошлина (ЭД). На 2022 г. целевая ставка НДПИ в 2022 г. составила 18 219 руб./т (примерно 37 долл. США за баррель), исходя из предполагаемой средней цены реализации в размере 62,2 долл. США за баррель, а экспортная пошлина установлена в размере 5,9 долл. США за баррель. Эти высокие ставки налога демонстрируют, что затраты на добычу нефти в России очень низки, и при текущих ценах продажи большая часть доходов от продаж удерживается государством в качестве налогов, что дает средства для финансирования полномасштабного вторжения в Украину.

Рисунок 3: Ежемесячные поступления налога на добычу полезных ископаемых и экспортной пошлины в зависимости от цен Urals в 2021 году

Источник: Energy Intelligence, Trading Economics

На рисунке 4 представлены поступления налогов от нефти и газа в российский федеральный бюджет. В 2022 году Россия заработала 166 миллиардов долларов США от налогов на продажу нефти и газа. Это составило 46% федерального бюджета федерального бюджета в 2022 году. Ежемесячные доходы имеют два значительных всплеска: первый сразу после вторжения в Украину, когда цены на нефть марки Brent в среднем составляли 111 долларов США за баррель, и скидки на российскую нефть. только начинали происходить, и второе в октябре, когда Газпром был обложен разовым налогом, так как его доходы резко выросли с ростом цен на газ.

Это составило 46% федерального бюджета федерального бюджета в 2022 году. Ежемесячные доходы имеют два значительных всплеска: первый сразу после вторжения в Украину, когда цены на нефть марки Brent в среднем составляли 111 долларов США за баррель, и скидки на российскую нефть. только начинали происходить, и второе в октябре, когда Газпром был обложен разовым налогом, так как его доходы резко выросли с ростом цен на газ.

Рисунок 4: Налог на добычу полезных ископаемых и экспортные пошлины в 2022 г. и январе 2023 г.

Источник: Bloomberg, Trading Economics

Последние сообщения в СМИ по данным за январь 2023 г. показывают, что доходы федерального бюджета от налогов на нефть и газ сократились на 54 % по сравнению с декабрем 2022 г. и на 46% по сравнению с тем же месяцем 2021 г. Добыча нефти и нефтепродуктов в январе 2023 г. осталась неизменной на уровне 10,9 млн баррелей в сутки, что соответствует среднему показателю за сентябрь-ноябрь и превышает весь 2022 год в среднем на уровне 10,7 млн баррелей в сутки, включая снижение в апреле и мае после вторжения в Украину.

Единственные переменные, которые изменились в декабре и могли повлиять на доходы, — это ограничение цен на нефть в размере 60 долларов США за баррель, введенное 5 декабря коалицией по ограничению цен, и эмбарго ЕС на российскую сырую нефть. Кроме того, Евросоюз ввел эмбарго на нефтепродукты, вступившее в силу в феврале 2023 года. Поскольку объемы добычи нефти в России в январе не сократились, падение доходов, скорее всего, связано с увеличением скидок на которые желающие покупатели продают российскую нефть и нефтепродукты.

Динамика налоговых поступлений от добычи и реализации нефти и газа за январь 2023 года с большой вероятностью указывает на то, что ограничение цен на нефть и эмбарго на российскую нефть в Европе являются очень эффективными инструментами сокращения доходов федерального бюджета от недр России. В этом контексте объявленное сокращение производства примерно на 5% российской добычи нефти в марте, что эквивалентно 0,5 млн баррелей в сутки, является скорее доказательством того, что Россия не может найти достаточного количества покупателей своей сырой нефти и нефтепродуктов, чем намерением сократить объемы добычи в ответ на санкции, как об этом говорится в последнем отчете МЭА о рынке нефти.

За последний месяц данных CREA (21 января – 21 февраля 2023 г.) 65 % отгрузок сырой нефти было транспортировано судами, принадлежащими и/или застрахованными странами ЕС и G7, и 79 % нефтепродуктов и химикатов. Это показывает, что коалиция ценового предела имеет сильные рычаги для снижения уровня ценового предела. Снижение цен, которые Россия получает за свой экспорт нефти через ценовой потолок, значительно ограничит способность России финансировать войну, что особенно важно, поскольку в 2023 году у нее будет большой бюджетный дефицит9.0003

Динамика цен на нефть и потоки российской нефти после введения эмбарго ЕС и ограничения цен Большой семерки

Подготовлено Якобом Февейле Адольфсеном, Ринальдсом Гериновичем, Ана-Симоной Ману и Адрианом Шмитом

Опубликовано как часть Экономического бюллетеня ЕЦБ, выпуск 2/2023 .

В последние месяцы вступили в силу новые санкции в отношении экспорта нефти из России, включая запреты ЕС на импорт нефти из России морским путем и ограничение цен на российскую нефть в ответ на продолжающуюся агрессивную войну России в Украине. Запрет ЕС на морской импорт российской сырой нефти вступил в силу 5 декабря 2022 г., за которым последовало эмбарго на нефтепродукты с 5 февраля 2023 г. В тандеме с эмбарго ЕС «Группа семи», ЕС и страны-партнеры также запретил предоставление морских услуг [1] для поставок российской сырой нефти и российских нефтепродуктов, за исключением случаев, когда нефть закупается по установленной цене или ниже. [2] Предельный уровень цен на российскую нефть был установлен на уровне 60 долларов США за баррель, что в настоящее время превышает рыночную цену реализации большей части экспорта российской нефти. На нефтепродукты были установлены два предельных уровня цен: один на уровне 100 долларов США за баррель для нефтепродуктов, торгуемых с надбавкой к сырой нефти, таких как дизельное топливо, керосин и бензин; и один по цене 45 долларов США за баррель для нефтепродуктов, продаваемых со скидкой по сравнению с сырой нефтью, таких как мазут и нафта. Механизм ограничения цен предназначен для ограничения доходов от российской нефти за счет ограничения цены, но при этом позволяет поставлять российскую нефть на мировой рынок, тем самым избегая скачков мировых цен на нефть.

Запрет ЕС на морской импорт российской сырой нефти вступил в силу 5 декабря 2022 г., за которым последовало эмбарго на нефтепродукты с 5 февраля 2023 г. В тандеме с эмбарго ЕС «Группа семи», ЕС и страны-партнеры также запретил предоставление морских услуг [1] для поставок российской сырой нефти и российских нефтепродуктов, за исключением случаев, когда нефть закупается по установленной цене или ниже. [2] Предельный уровень цен на российскую нефть был установлен на уровне 60 долларов США за баррель, что в настоящее время превышает рыночную цену реализации большей части экспорта российской нефти. На нефтепродукты были установлены два предельных уровня цен: один на уровне 100 долларов США за баррель для нефтепродуктов, торгуемых с надбавкой к сырой нефти, таких как дизельное топливо, керосин и бензин; и один по цене 45 долларов США за баррель для нефтепродуктов, продаваемых со скидкой по сравнению с сырой нефтью, таких как мазут и нафта. Механизм ограничения цен предназначен для ограничения доходов от российской нефти за счет ограничения цены, но при этом позволяет поставлять российскую нефть на мировой рынок, тем самым избегая скачков мировых цен на нефть. В этой вставке дается первоначальная оценка влияния новых санкций на мировые цены на нефть и российский морской экспорт нефти.

В этой вставке дается первоначальная оценка влияния новых санкций на мировые цены на нефть и российский морской экспорт нефти.

Россия уже перенаправила большую часть своих поставок нефти до вступления в силу эмбарго ЕС и ограничения цен G7. До своего вторжения в Украину Россия экспортировала около 8 миллионов баррелей нефти в день широкому кругу торговых партнеров. Две трети этого экспорта приходилось на сырую нефть и одну треть на продукты нефтепереработки, которые в совокупности перевозились в основном морским путем (Диаграмма А, панель а). Менее трети экспортируемой нефти транспортировалось потребителям по трубопроводам. Поставки в ЕС составляли почти половину российского экспорта нефти в начале 2022 года, но в течение года структура торговли существенно менялась. Объявление в июне о предстоящем эмбарго ЕС и «самосанкционное» поведение европейских потребителей привело к тому, что морской экспорт сырой нефти из России в ЕС сократился почти на 70% (1,4 млн баррелей в день) в период с февраля по ноябрь 2022 года. экспорт в основном в страны Азии (Диаграмма A, панель b), в то время как совокупный объем морского экспорта сырой нефти из России в целом не изменился. В частности, больше сырой нефти было экспортировано в Китай и Индию, при этом их совокупная доля в экспорте российской нефти выросла примерно до 70% в ноябре 2022 г. (до вступления в силу нового режима санкций 5 декабря 2022 г.) по сравнению с чуть менее 20%. в довоенный период.

экспорт в основном в страны Азии (Диаграмма A, панель b), в то время как совокупный объем морского экспорта сырой нефти из России в целом не изменился. В частности, больше сырой нефти было экспортировано в Китай и Индию, при этом их совокупная доля в экспорте российской нефти выросла примерно до 70% в ноябре 2022 г. (до вступления в силу нового режима санкций 5 декабря 2022 г.) по сравнению с чуть менее 20%. в довоенный период.

Диаграмма A

Динамика экспорта российской нефти после вступления в силу санкций, связанных с войной до войны и вокруг даты введения эмбарго ЕС

(млн баррелей в день)

Источники: Международное энергетическое агентство (МЭА), Refinitiv и расчеты сотрудников ЕЦБ.

Примечания: Панель а): предполагается, что данные МЭА об общем ежемесячном экспорте сырой нефти из России включают нефть, транспортируемую судами и по трубопроводам. То же самое предполагается для данных об общем ежемесячном экспорте нефтепродуктов из России. Расхождения относительно данных МЭА о морском экспорте нефти могут быть результатом использования различных исходных источников данных для автоматической системы идентификации (АИС). Панель b): партнеры по санкциям включают Канаду, Австралию, Японию, Албанию, Боснию и Герцеговину, Исландию, Лихтенштейн, Черногорию, Северную Македонию, Норвегию, Украину, Швейцарию, США, Великобританию и ЕС27, в то время как страны, не применяющие санкции включают все остальные страны. Морские перевозки в неизвестные места включены в столбцы, не подпадающие под санкции. Данные учитывают только российские смеси, исключая казахстанскую смесь. Довоенный период соответствует периоду с 1 ноября 2021 г. по 23 февраля 2022 г., период до эмбарго соответствует периоду с 24 февраля по 4 декабря 2022 г., а период после эмбарго соответствует периоду с 5 декабря 2022 г. по 14 марта 2023 г. Последние наблюдения относятся к Февраль 2023 г. для панели а) и 14 марта 2023 г. для панели б).

Расхождения относительно данных МЭА о морском экспорте нефти могут быть результатом использования различных исходных источников данных для автоматической системы идентификации (АИС). Панель b): партнеры по санкциям включают Канаду, Австралию, Японию, Албанию, Боснию и Герцеговину, Исландию, Лихтенштейн, Черногорию, Северную Македонию, Норвегию, Украину, Швейцарию, США, Великобританию и ЕС27, в то время как страны, не применяющие санкции включают все остальные страны. Морские перевозки в неизвестные места включены в столбцы, не подпадающие под санкции. Данные учитывают только российские смеси, исключая казахстанскую смесь. Довоенный период соответствует периоду с 1 ноября 2021 г. по 23 февраля 2022 г., период до эмбарго соответствует периоду с 24 февраля по 4 декабря 2022 г., а период после эмбарго соответствует периоду с 5 декабря 2022 г. по 14 марта 2023 г. Последние наблюдения относятся к Февраль 2023 г. для панели а) и 14 марта 2023 г. для панели б).

Новые санкции сначала привели к заметному сокращению морского экспорта сырой нефти из России, но с тех пор объемы восстановились. В течение первых недель после 5 декабря 2022 года экспорт сырой нефти из России морским путем сократился на 35%, поскольку потоки в ЕС резко сократились. [3] Экспорт в Индию, Китай и Турцию также сократился после вступления в силу новых санкций, хотя эти страны не присоединились к механизму ограничения цен на нефть. Однако после первоначального спада экспорт сырой нефти с тех пор восстановился. Восстановление отражает дальнейшее перенаправление сырой нефти из стран, подпадающих под санкции, в страны, не подпадающие под санкции, хотя имеющиеся статистические данные неполны, поскольку значительное количество российской сырой нефти отгружается на танкеры с неизвестным пунктом назначения. В целом объемы российского экспорта морской нефти в среднем практически не изменились с момента введения санкций в отношении сырой нефти по сравнению с объемами экспорта в ноябре 2022 г.

В течение первых недель после 5 декабря 2022 года экспорт сырой нефти из России морским путем сократился на 35%, поскольку потоки в ЕС резко сократились. [3] Экспорт в Индию, Китай и Турцию также сократился после вступления в силу новых санкций, хотя эти страны не присоединились к механизму ограничения цен на нефть. Однако после первоначального спада экспорт сырой нефти с тех пор восстановился. Восстановление отражает дальнейшее перенаправление сырой нефти из стран, подпадающих под санкции, в страны, не подпадающие под санкции, хотя имеющиеся статистические данные неполны, поскольку значительное количество российской сырой нефти отгружается на танкеры с неизвестным пунктом назначения. В целом объемы российского экспорта морской нефти в среднем практически не изменились с момента введения санкций в отношении сырой нефти по сравнению с объемами экспорта в ноябре 2022 г.

Мировые цены на нефть демонстрируют ограниченную волатильность, несмотря на введение эмбарго ЕС на сырую нефть и ограничение цен на сырую нефть. С 5 декабря 2022 года мировые цены на нефть снизились (на 9%). Оценки модели показывают, что предложение нефти оказало негативное влияние на цены на нефть (Диаграмма B), что можно объяснить относительно небольшим влиянием на объемы российского морского экспорта сырой нефти по сравнению с первоначальными ожиданиями более значительного снижения. В то же время могут действовать и другие факторы, такие как увеличение добычи в Казахстане и Нигерии, что также поддерживало мировые поставки нефти в этот период. Эти события контрастируют с динамикой цен на нефть сразу после российского вторжения в Украину, когда опасения по поводу нехватки нефти в мире были основной причиной скачка цен на нефть, наблюдавшегося весной 2022 года на фоне опасений перебоев с поставками нефти. из России.

С 5 декабря 2022 года мировые цены на нефть снизились (на 9%). Оценки модели показывают, что предложение нефти оказало негативное влияние на цены на нефть (Диаграмма B), что можно объяснить относительно небольшим влиянием на объемы российского морского экспорта сырой нефти по сравнению с первоначальными ожиданиями более значительного снижения. В то же время могут действовать и другие факторы, такие как увеличение добычи в Казахстане и Нигерии, что также поддерживало мировые поставки нефти в этот период. Эти события контрастируют с динамикой цен на нефть сразу после российского вторжения в Украину, когда опасения по поводу нехватки нефти в мире были основной причиной скачка цен на нефть, наблюдавшегося весной 2022 года на фоне опасений перебоев с поставками нефти. из России.

Диаграмма B

Динамика цен на нефть

Разложение изменений цен на сырую нефть марки Brent на основе модели

(ежедневные накопленные процентные изменения)

Источники: Refinitiv и расчеты сотрудников ЕЦБ.

Примечания: используется дневная модель нефти от Вендитти, Ф. и Веронезе, Г., «Глобальные финансовые рынки и шоки цен на нефть в режиме реального времени», Серия рабочих документов , № 2472, ЕЦБ, сентябрь 2020 г. Структурные шоки оцениваются с использованием спотовой цены, спреда фьючерс/спот, рыночных ожиданий волатильности цен на нефть и индекса цен на акции. Компонент риска определяет неопределенность в отношении роста и спроса на нефть, тогда как компонент экономической активности определяет шоки текущего спроса в результате изменений экономической активности. 24 февраля 2022 года считается датой вторжения России в Украину. Эмбарго на сырую нефть было введено 5 декабря 2022 г. Последние наблюдения относятся к 14 марта 2023 г.

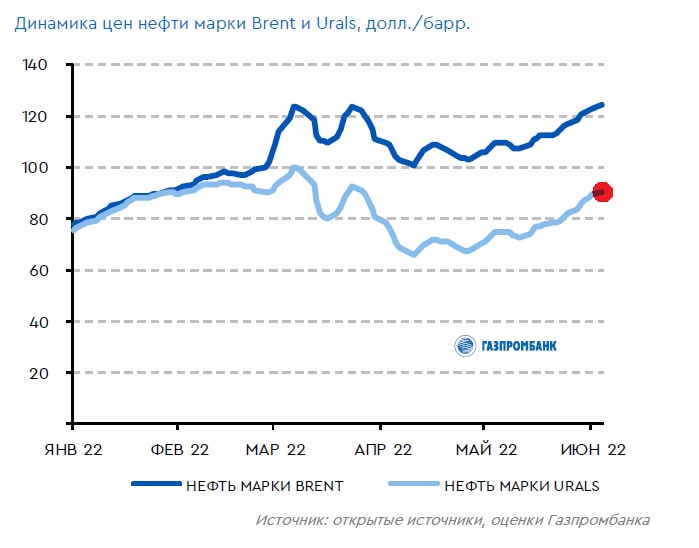

Российская нефть продолжает торговаться с дисконтом. Нефть марки Urals — основной сорт сырой нефти, экспортируемой из России в Европу — после российского вторжения в Украину продавалась с большой скидкой по сравнению с нефтью марки Brent, поскольку многие европейские фирмы воздерживались от ее покупки. До вторжения спрэд Brent/Urals был небольшим, около 3 долларов за баррель, но впоследствии он увеличился примерно до 35 долларов за баррель. Сразу после введения новых санкций в отношении российской нефти дисконт увеличился, но позже вернулся к уровням, существовавшим до декабря 2022 г. [4] Напротив, рыночная цена на российскую нефть сорта Восточная Сибирь-Тихий океан (ВСТО), которая традиционно экспортируется в Азию, была ближе к мировым ценам на нефть и оставалась на уровне выше предельной цены на нефть. Это может отражать тот факт, что около 45% российского экспорта нефти в Восточную Азию транспортируется по трубопроводам в Китай, на которые не распространяются санкции со стороны стран G7 и ЕС. Кроме того, нефть марки ВСТО обычно отгружается танкерами под флагами стран, не входящих в G7 и ЕС, что упрощает транспортировку российской нефти марки ВСТО без применения новых санкций.

До вторжения спрэд Brent/Urals был небольшим, около 3 долларов за баррель, но впоследствии он увеличился примерно до 35 долларов за баррель. Сразу после введения новых санкций в отношении российской нефти дисконт увеличился, но позже вернулся к уровням, существовавшим до декабря 2022 г. [4] Напротив, рыночная цена на российскую нефть сорта Восточная Сибирь-Тихий океан (ВСТО), которая традиционно экспортируется в Азию, была ближе к мировым ценам на нефть и оставалась на уровне выше предельной цены на нефть. Это может отражать тот факт, что около 45% российского экспорта нефти в Восточную Азию транспортируется по трубопроводам в Китай, на которые не распространяются санкции со стороны стран G7 и ЕС. Кроме того, нефть марки ВСТО обычно отгружается танкерами под флагами стран, не входящих в G7 и ЕС, что упрощает транспортировку российской нефти марки ВСТО без применения новых санкций.

Экспорт нефтепродуктов из России несколько сократился в связи с введением в действие новых мер. В отличие от экспорта сырой нефти, после вторжения в Украину Россия перенаправляла лишь ограниченные объемы нефтепродуктов из ЕС в другие страны, что указывает на то, что перенаправление экспорта нефтепродуктов в другие страны может быть более сложным для России, чем перенаправление морской сырой нефти (диаграмма С, панель а). Одной из причин этого может быть то, что Китай и Индия, страны, получающие большие объемы сырой нефти из России, являются нетто-экспортерами широкого спектра продуктов нефтепереработки. После объявления санкций еще в июне 2022 г. экспорт нефтепродуктов из России постепенно увеличивался за счет потоков в Африку и Азию, но с введением санкций 5 февраля 2023 г. потоки заметно сократились. Однако с тех пор Россия смогла компенсировать сокращение импорта странами-членами ЕС за счет дальнейшего увеличения экспорта в Африку и другие неуказанные направления. В целом по сравнению с январем 2023 года совокупный экспорт рафинированной нефти сократился всего на 3% с момента введения санкций.

В отличие от экспорта сырой нефти, после вторжения в Украину Россия перенаправляла лишь ограниченные объемы нефтепродуктов из ЕС в другие страны, что указывает на то, что перенаправление экспорта нефтепродуктов в другие страны может быть более сложным для России, чем перенаправление морской сырой нефти (диаграмма С, панель а). Одной из причин этого может быть то, что Китай и Индия, страны, получающие большие объемы сырой нефти из России, являются нетто-экспортерами широкого спектра продуктов нефтепереработки. После объявления санкций еще в июне 2022 г. экспорт нефтепродуктов из России постепенно увеличивался за счет потоков в Африку и Азию, но с введением санкций 5 февраля 2023 г. потоки заметно сократились. Однако с тех пор Россия смогла компенсировать сокращение импорта странами-членами ЕС за счет дальнейшего увеличения экспорта в Африку и другие неуказанные направления. В целом по сравнению с январем 2023 года совокупный экспорт рафинированной нефти сократился всего на 3% с момента введения санкций.

Таблица C

Изменения на рынке нефтепродуктов

a) Российский морской экспорт нефтепродуктов по направлениям

(млн баррелей в день, 10-дневное скользящее среднее)

b) Европейские крекинг-спреды

(долл. США) за баррель)

Источники: Refinitiv и расчеты сотрудников ЕЦБ.

Примечания: Продуктами нефтепереработки являются дизельное топливо и газойль, компоненты бензина, топливо для реактивных двигателей, керосин и нафта. Спреды крэка представляют собой разницу между ценами на сырую нефть и соответствующий нефтепродукт. Последние наблюдения для обеих панелей относятся к 14 марта 2023 года.

Европейский рынок дизельного топлива остается напряженным, несмотря на то, что ЕС увеличил импорт рафинированной нефти в преддверии 5 февраля. ЕС значительно увеличил импорт нефтепродуктов в конце года, отражая расширение торговли с Ближним Востоком и Азией, а также авансовый импорт мазута и дизельного топлива из России в преддверии эмбарго. Зависимость Европы от российского дизельного топлива привела к постоянным опасениям по поводу нехватки поставок, что нашло отражение в резком увеличении спреда между ценами на дизельное топливо и сырую нефть — также известном как «дизельный крэк-спрэд» — с начала российской войны на Украине ( Диаграмма С, панель б). За несколько недель до 5 февраля совокупный импорт дизельного топлива в ЕС резко сократился, но спреды крэка также сократились, что свидетельствует о том, что первоначальное снижение было ожидаемо рынком. Глобальное падение цен на дизельное топливо в результате восстановления запасов также способствовало снижению спредов крэка. Тем не менее, европейский рынок дизельного топлива остается напряженным, а спреды крэка выше, чем до начала войны.

Зависимость Европы от российского дизельного топлива привела к постоянным опасениям по поводу нехватки поставок, что нашло отражение в резком увеличении спреда между ценами на дизельное топливо и сырую нефть — также известном как «дизельный крэк-спрэд» — с начала российской войны на Украине ( Диаграмма С, панель б). За несколько недель до 5 февраля совокупный импорт дизельного топлива в ЕС резко сократился, но спреды крэка также сократились, что свидетельствует о том, что первоначальное снижение было ожидаемо рынком. Глобальное падение цен на дизельное топливо в результате восстановления запасов также способствовало снижению спредов крэка. Тем не менее, европейский рынок дизельного топлива остается напряженным, а спреды крэка выше, чем до начала войны.

Более сильное влияние санкций на мировые рынки нефти все еще может материализоваться. Во-первых, ограничение цен на сырую нефть может оказать более сильное влияние на экспорт российской нефти в ближайшие месяцы, поскольку партнеры по санкциям стремятся удерживать уровень ограничения как минимум на 5% ниже рыночной цены на российскую нефть. Будущие переоценки уровня ценового предела могут проверить, работают ли санкции должным образом, особенно в связи с тем, что Россия официально запретила экспорт нефти в страны, присоединившиеся к механизму предельных цен, с февраля, а более 60% российской сырой нефти поступает из Балтийского моря и Черное море по-прежнему застраховано санкционирующими странами. [5] Россия уже объявила о сокращении добычи нефти с марта 2023 года в ответ на введение санкций, что соответствует примерно 0,5% мировых поставок сырой нефти. Во-вторых, эмбарго и соответствующий механизм ограничения цен на нефтепродукты все еще находятся на ранней стадии реализации, [6] , что означает, что по-прежнему существует высокая неопределенность в отношении конечного воздействия на рынки нефтепродуктов. Со временем эмбарго может добавить дополнительное ценовое давление на и без того ограниченный европейский рынок дизельного топлива, поскольку ЕС будет вынужден участвовать в торгах за баррели дизельного топлива из США и Ближнего Востока, конкурируя с традиционными покупателями этих поставщиков.

Будущие переоценки уровня ценового предела могут проверить, работают ли санкции должным образом, особенно в связи с тем, что Россия официально запретила экспорт нефти в страны, присоединившиеся к механизму предельных цен, с февраля, а более 60% российской сырой нефти поступает из Балтийского моря и Черное море по-прежнему застраховано санкционирующими странами. [5] Россия уже объявила о сокращении добычи нефти с марта 2023 года в ответ на введение санкций, что соответствует примерно 0,5% мировых поставок сырой нефти. Во-вторых, эмбарго и соответствующий механизм ограничения цен на нефтепродукты все еще находятся на ранней стадии реализации, [6] , что означает, что по-прежнему существует высокая неопределенность в отношении конечного воздействия на рынки нефтепродуктов. Со временем эмбарго может добавить дополнительное ценовое давление на и без того ограниченный европейский рынок дизельного топлива, поскольку ЕС будет вынужден участвовать в торгах за баррели дизельного топлива из США и Ближнего Востока, конкурируя с традиционными покупателями этих поставщиков.